减税政策一

提高科技型中小企业研究开发费用税前加计扣除比例

根据国务院决定,5月2日,财政部、税务总局和科技部制定下发了《关于提高科技型中小企业研

究开发费用税前加计扣除比例的通知》(财税〔2017〕34号),明确了提高科技型中小企业研究

开发费用税前加计扣除比例的政策。

原有政策:

企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照本年度实际发生额的50%,从本年度应纳税所得额中扣除;形成无形资产的,按照无形资产成本的150%在税前摊销。(财税〔2015〕119号)

新政策:

科技型中小企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规

定据实扣除的基础上,在2017年1月1日至2019年12月31日期间,再按照实际发生额的75%在税

前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

减税政策二

创业投资企业和天使投资个人有关税收试点政策

第一次将投资抵扣税收优惠扩大至个人投资者;

这在个人所得税优惠领域是一次全新政策尝试;

企业所得税部分:

一、政策内容

(一)公司制创投企业采取股权投资方式直接投资于初创科技型企业满2年(24个月,下同)

的,可以按照投资额的70%在股权持有满2年的当年抵扣该公司制创投企业的应纳税所得额;当年

不足抵扣的,可以在以后纳税年度结转抵扣。

(二)合伙创投企业采取股权投资方式直接投资于初创科技型企业满2年的,法人合伙人可以按照

对初创科技型企业投资额的70%抵扣法人合伙人从合伙创投企业分得的所得;当年不足抵扣的,

可以在以后纳税年度结转抵扣。

小贴士:

1、.满2年是指公司制创投企业、合伙创投企业投资于初创期科技型企业的实缴投资满2年,投资

时间从初创科技型企业接受投资并完成工商变更登记的日期算起。

2、投资额,按照创业投资企业或天使投资个人对初创科技型企业的实缴投资额确定。

合伙创投企业的合伙人对初创科技型企业的投资额,按照合伙创投企业对初创科技型企业的实缴

投资额和合伙协议约定的合伙人占合伙创投企业的出资比例计算确定。出资比例,按投资满2年当

年年末各合伙人对合伙创投企业的实缴出资额占所有合伙人全部实缴出资额的比例计算。

3、法人合伙人投资于多个符合条件的合伙创投企业,可合并计算其可抵扣的投资额和分得的所

得。当年不足抵扣的,可结转以后纳税年度继续抵扣;当年抵扣后有结余的,应按照企业所得税

法的规定计算缴纳企业所得税。

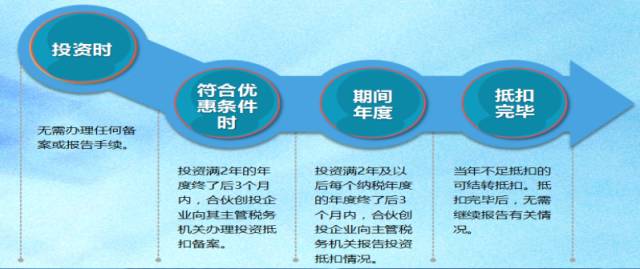

二 、备案程序和要求

(一)公司制创投企业

公司制创投企业应在年度申报享受优惠时,向主管税务机关办理备案手续,备案时报送《企业所

得税优惠事项备案表》及发展改革或证监部门出具的符合创业投资企业条件的年度证明材料复印

件。同时将文件要求的相关资料留存备查。

(二)合伙创投企业及其法人合伙人

1.合伙创投企业法人合伙人符合享受优惠条件的,合伙创投企业应在投资初创科技型企业满2年的

年度以及分配所得的年度终了后3个月内向合伙创投企业主管税务机关报送《合伙创投企业法人合

伙人所得分配情况明细表》。

2.法人合伙人应在年度申报享受优惠时,向主管税务机关办理备案手续,备案时报送《企业所得

税优惠事项备案表》。同时将法人合伙人投资于合伙创投企业的出资时间、出资金额、出资比例

及分配比例的相关证明材料、合伙创投企业主管税务机关受理后的《合伙创投企业法人合伙人所

得分配情况明细表》及其他有关资料留存备查。留存备查的其他资料同公司制创投企业。

个人所得税部分:

一、政策内容

有限合伙制创业投资企业个人合伙人、天使投资个人采取股权

投资方式直接投资于初创科技型企业满2年的,可以按照投资额的70%,享受投资抵扣减税政策。

小贴士:

(一)合伙创投企业个人合伙人享受政策要点:

1.经营所得的计算:与其他合伙企业个人合伙人分经营所得的计算方法一致

2. 个人合伙人可抵扣投资额的计算:合伙创投企业投资到所有符合条件的初创科技型企业的投资

额× 70%×个人合伙人实缴出资比例

3. 实缴出资比例的计算:按合伙创投企业投资到符合条件的初创科技型企业满2年的年末,个人合

伙人实缴出资额占所有合伙人全部实缴出资额的比例计算。

(二)天使投资个人享受政策要点:

1.抵扣时点:天使投资个人转让初创科技型企业股权时,享受抵扣减税政策。

2.抵扣对象:股权转让所得。

3.抵扣期限:持有的初创科技型企业股权转让完毕为止。(特例:该企业注销清算)

4.注销清算的初创科技型企业未抵扣完毕的投资额:可自注销清算之日起36个月内,抵扣天使投

资个人转让其他初创科技型企业股权取得的应纳税所得额。

二、备案程序和要求

(一)合伙创投企业个人合伙人投资抵扣优惠的办理:备案+报告

备案:合伙创投企业向主管税务机关办理投资抵扣备案

报告:合伙创投企业在投资满2年后每个纳税年度,办理报告手续。个人合伙人在办理纳税申报

时,一并办理投资抵扣

(二)天使投资人个人投资抵扣优惠的办理:备案+报告+登记

备案:应在投资初创科技型企业满24个月的次月15日内,与初创科技型企业共同向初创科技型企

业主管税务机关办理备案手续。多次投资同一初创科技型企业的,应分次备案。

报告:转让未上市的初创科技型企业股权,应于股权转让次月15日内,向主管税务机关报告投资

抵扣情况。纳税申报时一并办理投资抵扣。

登记:被投资企业发生个人股东变动或者个人股东所持股权变动的,应在次月15日内向主管税务

机关报送含有股东变动信息的《个人所得税基础信息表(A表)》

天使投资个人投资的初创科技型企业注销清算的,应及时持《天使投资个人所得税投资抵扣备案

表》到主管税务机关办理情况登记。